A un mes del cierre del año, ya es difícil que se estropee la buena rentabilidad de las bolsas europeas con rentabilidades que oscilan entre el +20% del Euro Stoxx 50 y el +12,4% del Stoxx 600.

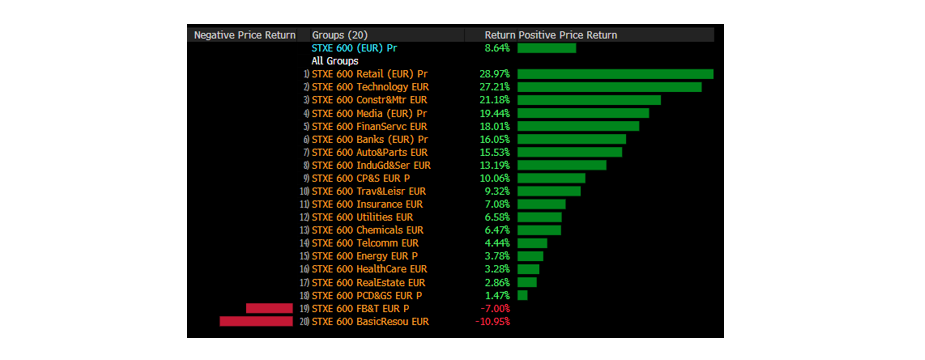

Destaca el comportamiento del sector de Retail con subidas superiores al +50%, en H&M o Inditex, y del sector Tecnológico, con subidas de más del +100% en empresas de semiconductores como ASM International o BE Semiconductors y del +50% en SAP. Otros sectores europeos como el de Construcción, Media, Automóviles, Bancos e Industriales, se revalorizan por encima de la bolsa europea con revalorizaciones superiores al +12%.

Por el lado negativo, el sector de Recursos Básicos es el que peor comportamiento ha tenido con caídas del -10% en el año, seguido de Alimentación y Bebidas con caídas del -7,5%, en el que destacan las correcciones de Remy Cointreau, DSM, Diageo o Pernod Ricard con depreciaciones de entre el -30% y el -15% en el año. Otros sectores con mal comportamiento en el año han sido: Productos para el Hogar, Salud, Energía y Real Estate.

Curioso que, a excepción del sector de Recursos Básicos, el resto de los sectores tienen un sesgo netamente defensivo que debería hacerlo bien en un escenario de desaceleración económica, pero 2023 no ha sido el caso.

Para 2024 esperamos que las acciones europeas mantengan un comportamiento positivo, aunque con elevada volatilidad basándonos en una valoración de tan solo 12x PER con unas expectativas de crecimiento de los beneficios bastante contenido (se espera crecimiento de los beneficios de tan sólo el +4%, que a poco que las ventas crezcan en línea con el crecimiento nominal del mundo se debería lograr).

Una valoración razonable de la bolsa europea a las 15x o 6,7% Earnings Yield, a la que ha cotizado a lo largo de su historia, arroja una valoración del Stoxx 600 de 554 puntos que supone un +20% de potencial de revalorización. Quizás es demasiado optimista pensar en alcanzarlo en 2024 con el escenario de desaceleración actual y los riesgos de recesión que todos conocemos desde mediados de 2022. Sin embargo, también creemos que no es difícil alcanzarlo con un horizonte temporal mayor a 12 meses (por ejemplo 2 o 3 años). Una vez que se retome el crecimiento económico, se relajen las presiones inflacionistas y volvamos a unos tipos de interés acorde con el crecimiento de la región (¿< 3%?), creemos que la bolsa europea sí que alcanzará los niveles de 554 puntos de Stoxx 600 frente a los 459 puntos que cotiza actualmente.

El descuento al que cotiza la bolsa europea frente a la bolsa estadounidense, incluso teniendo en cuenta las diferencias sectoriales, sigue siendo demasiado alto (el S&P 500 cotiza a 20x PER vs. 12x PER del Stoxx 600). Los inversores se siguen fijando demasiado en el bajo crecimiento del continente europeo sin considerar que las compañías de mayor peso de la bolsa europea, y que explican mayoritariamente su comportamiento, son compañías globales que venden prácticamente en las mismas regiones que las compañías globales estadounidenses.

Todos los sectores en Europa tienen descuentos respecto a sus homólogos estadounidenses, algo que nos parece poco justificado en muchos casos. Desde el 80% de descuento del sector automóviles (influenciado por Tesla), al 40% de descuento del sector retail, al 30% de los bancos, tecnología o petroleras, hasta el 20% de descuento en el sector industrial.

Parece razonable esperar que, en un escenario positivo del crecimiento económico, haya cierta reducción del descuento, que actualmente es de los mayores de la historia entre la valoración de la bolsa estadounidense y europea, y en el caso de que la desaceleración económica sea más fuerte de lo esperado, el recorrido a la baja de la bolsa europea es más limitado, ya que es difícil que haya mucho más de-rating al actual.

Javier Galán Parrado

Tel: 91 398 48 05 Email: clientes@renta4.es