En el contexto actual, es previsible que persista una elevada volatilidad en los mercados de renta variable que, no obstante, podría ofrecer interesantes oportunidades de compra de ser el alcance del conflicto limitado en términos de crecimiento e inflación. El Eurostoxx 50 ha llegado a acumular en el trimestre una caída cercana al 20%, similar a otros momentos de importante tensión geopolítica, situando las valoraciones en niveles por debajo de su media histórica. Es preciso recordar que los shocks geopolíticos no suelen dar lugar a mercados bajistas, siempre y cuando no deriven en una recesión. Con una perspectiva histórica y de largo plazo, si observamos eventos como la guerra de Irak o la caída de las Torres Gemelas han ido seguidos, en los meses posteriores al momento de máxima tensión, de fuertes rebotes de las Bolsas.

Beneficios empresariales

Respecto a beneficios empresariales, tras las continuadas revisiones al alza desde finales de 2020, y un fuerte crecimiento en 2021 (+50% en USA y +60% en Europa), esperábamos una normalización de su ritmo de crecimiento en niveles alrededor del digito simple medio (5-7%), que llevarían los beneficios a finales de 2022 un 10-15% por encima del nivel de 2019. Para poner en contexto histórico la recuperación en beneficios, en el ciclo que siguió a la Crisis financiera Global, fueron necesarios 11 años para que los beneficios europeos recuperaran su nivel precrisis de 2007. A pesar de la corrección en valoraciones, especialmente en Europa, persiste la incógnita de cuál será el impacto de la situación actual en los BPAs estimados, previsiblemente a la baja, pero siendo demasiado pronto para cuantificar impacto en ingresos (probable deterioro de la demanda en un contexto de menor renta disponible y menor crecimiento) y sobre todo en márgenes (previsible estrechamiento por incapacidad de trasladar el incremento de costes de producción: energéticos, materias primas, logísticos...). Lo que parece claro es que el conflicto bélico reduce la visibilidad de los resultados empresariales en los próximos meses, y que los niveles de beneficios esperados a principios de año, serán previsiblemente revisados a la baja en próximos meses.

Renta variable

En renta variable, una de las preguntas más repetidas en las últimas semanas es: "¿por qué se está comportando bien la renta variable en este entorno?" La respuesta más corta es que los inversores no tienen demasiada alternativa a la renta variable, a la hora de colocar sus ahorros. Si intentamos desarrollar algo más, encontramos distintos factores que pueden explicarlo.

Por un lado, los tipos de interés reales se sitúan en negativo, mientras la renta variable proporciona rendimientos reales. Las acciones de las compañías cotizadas son un activo real, con una relación clara con el PIB nominal. En la era posterior a la crisis financiera, la débil actividad económica y baja inflación presionó a la baja el PIB nominal, subiendo la prima de riesgo de la renta variable y reduciendo la de los bonos. Si las economías siguen creciendo, ingresos y dividendos deberían crecer también, y en este contexto, la rentabilidad por dividendo se puede ver como rendimiento real. En este contexto, la prima de riesgo de la renta variable sigue en niveles más altos que en la era anterior a la crisis financiera.

Por otro lado, los balances en hogares y sector privado son fuertes. El escenario en la pandemia propició un aumento en los niveles de ahorro de los hogares. A pesar de los riesgos evidentes de una contracción de la renta real disponible en el actual escenario, los hogares se encuentran en una posición razonablemente fuerte, especialmente si tenemos en cuenta que el desempleo se encuentra en mínimos históricos en muchos países. Mientras tanto, los balances de los bancos son sólidos (tras el desapalancamiento y la regulación posterior a la gran crisis financiera) y los balances corporativos siguen siendo saludables. En este contexto, los mercados de crédito se han mantenido relativamente estables, reduciendo los riesgos sistémicos.

Asimismo, el gasto fiscal y Capex está aumentando. Si bien la política monetaria se está endureciendo, las expectativas de tipos siguen siendo relativamente bajas en términos reales. Es probable que el gasto en Capex e infraestructuras aumente, al menos en áreas como China y Europa. La invasión rusa de Ucrania ha cambiado drásticamente las actitudes en Europa hacia el gasto fiscal (lo opuesto a la era posterior a la crisis financiera), y teniendo en cuenta la situación actual, es previsible asistir a un aumento significativo de los presupuestos de seguridad energética y defensa (en Alemania, por ejemplo, en 2022 se estima +50bn EUR, que supone un 1,3% del PIB 2022).

Por un lado, los tipos de interés reales se sitúan en negativo, mientras la renta variable proporciona rendimientos reales. Las acciones de las compañías cotizadas son un activo real, con una relación clara con el PIB nominal. En la era posterior a la crisis financiera, la débil actividad económica y baja inflación presionó a la baja el PIB nominal, subiendo la prima de riesgo de la renta variable y reduciendo la de los bonos. Si las economías siguen creciendo, ingresos y dividendos deberían crecer también, y en este contexto, la rentabilidad por dividendo se puede ver como rendimiento real. En este contexto, la prima de riesgo de la renta variable sigue en niveles más altos que en la era anterior a la crisis financiera.

Por otro lado, los balances en hogares y sector privado son fuertes. El escenario en la pandemia propició un aumento en los niveles de ahorro de los hogares. A pesar de los riesgos evidentes de una contracción de la renta real disponible en el actual escenario, los hogares se encuentran en una posición razonablemente fuerte, especialmente si tenemos en cuenta que el desempleo se encuentra en mínimos históricos en muchos países. Mientras tanto, los balances de los bancos son sólidos (tras el desapalancamiento y la regulación posterior a la gran crisis financiera) y los balances corporativos siguen siendo saludables. En este contexto, los mercados de crédito se han mantenido relativamente estables, reduciendo los riesgos sistémicos.

Asimismo, el gasto fiscal y Capex está aumentando. Si bien la política monetaria se está endureciendo, las expectativas de tipos siguen siendo relativamente bajas en términos reales. Es probable que el gasto en Capex e infraestructuras aumente, al menos en áreas como China y Europa. La invasión rusa de Ucrania ha cambiado drásticamente las actitudes en Europa hacia el gasto fiscal (lo opuesto a la era posterior a la crisis financiera), y teniendo en cuenta la situación actual, es previsible asistir a un aumento significativo de los presupuestos de seguridad energética y defensa (en Alemania, por ejemplo, en 2022 se estima +50bn EUR, que supone un 1,3% del PIB 2022).

Valoraciones

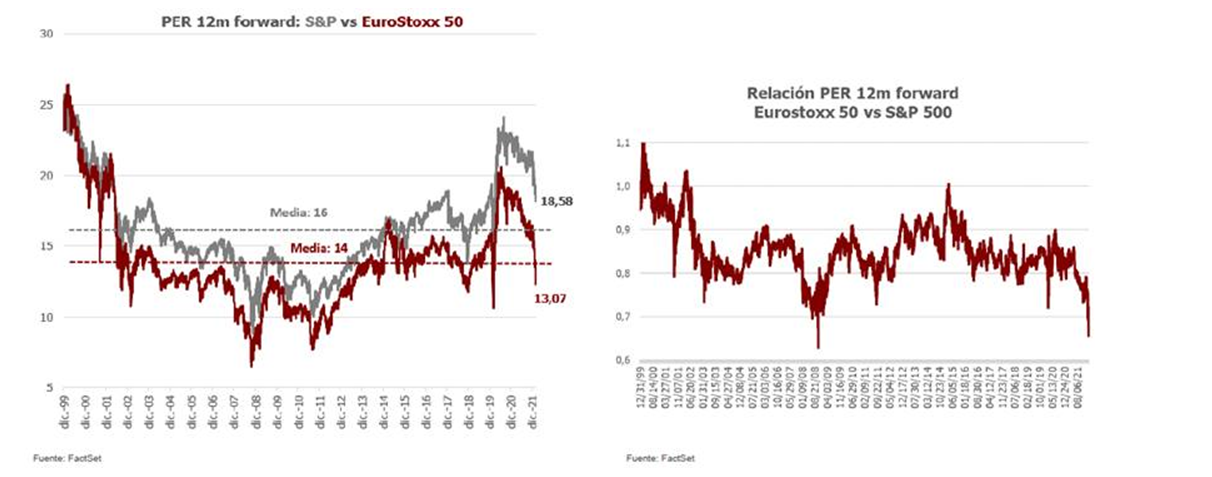

Las valoraciones en renta variable han caído por debajo de niveles promedio de largo plazo. La revalorización del año 2021 se explicó principalmente por el crecimiento de beneficios (con revisiones al alza a lo largo del año), no por expansión de múltiplos. Al contrario, asistimos a contracción de múltiplos , hecho que, junto a la corrección de principios de 2022, lleva a los múltiplos de la renta variable europea ligeramente por debajo de la media de largo plazo.

Aunque considerásemos que los beneficios de las empresas del Eurostoxx no crecen en 2022 (el consenso a inicio de año era de beneficios +10%) y apliquemos a esos beneficios un PER de 13,5 veces (mediana histórica, frente a >15 veces con el que han cotizado el pasado año), la valoración teórica sería de 3.450-3.500 puntos, en línea con niveles alcanzados en los mínimos del año (un 10-12% por debajo de niveles a cierre de marzo 2022). Si aplicásemos al S&P la misma regla que hemos seguido para el Eurostoxx, es decir multiplicamos los beneficios empresariales de 2022 por un PER de 17-18x (vs 16,7x media histórica), obtendríamos una valoración teórica por debajo de niveles actuales (3.400-3.500 vs. 4.500 puntos de S&P). Las valoraciones, no obstante, no son tan exigentes si atendemos a métricas como FCF yield, con un mayor peso en los índices de compañías con modelos de negocio más ligeros y mayor capacidad de conversión a caja libre.

Aunque considerásemos que los beneficios de las empresas del Eurostoxx no crecen en 2022 (el consenso a inicio de año era de beneficios +10%) y apliquemos a esos beneficios un PER de 13,5 veces (mediana histórica, frente a >15 veces con el que han cotizado el pasado año), la valoración teórica sería de 3.450-3.500 puntos, en línea con niveles alcanzados en los mínimos del año (un 10-12% por debajo de niveles a cierre de marzo 2022). Si aplicásemos al S&P la misma regla que hemos seguido para el Eurostoxx, es decir multiplicamos los beneficios empresariales de 2022 por un PER de 17-18x (vs 16,7x media histórica), obtendríamos una valoración teórica por debajo de niveles actuales (3.400-3.500 vs. 4.500 puntos de S&P). Las valoraciones, no obstante, no son tan exigentes si atendemos a métricas como FCF yield, con un mayor peso en los índices de compañías con modelos de negocio más ligeros y mayor capacidad de conversión a caja libre.

Conclusiones

En conclusión, las acciones deberían proporcionar una cobertura contra la inflación a medio plazo. No obstante, en el corto plazo siguen existiendo riesgos a la baja, particularmente relacionados con los riesgos de crecimiento en el entorno actual (y una posible recesión). En el corto plazo, los datos macro del 2T22 y los resultados empresariales serán particularmente importantes.

En este entorno, creemos que cobra mayor importancia si cabe la selección de valores (por encima del debate de crecimiento vs. valor). Especial atención merecen los márgenes empresariales. En el ciclo pasado, quizá se ha podido premiar el crecimiento, hecho que, junto a unos tipos de interés bajos, empujaron a empresas con mayor crecimiento de ingresos a valoraciones relativas récord. En el entorno actual, las empresas con crecimiento visible, márgenes altos y estables podrían ser más demandadas, hecho que debería conducir a valoraciones superiores a su media histórica. En un contexto de incertidumbre, estanflación y aumentos de primas de riesgo, creemos que habrá una búsqueda de calidad en la renta variable. Empresas con mayor visibilidad en sus resultados, sectores con crecimiento secular, compañías con barreras de entrada y poder de fijación de precios, que puedan mitigar los posibles aumentos de costes de producción, con mayores márgenes operativos, mayor integración vertical y menor dependencia de proveedores externos, elevada conversión a caja libre y fuerte posición financiera.

En este entorno, creemos que cobra mayor importancia si cabe la selección de valores (por encima del debate de crecimiento vs. valor). Especial atención merecen los márgenes empresariales. En el ciclo pasado, quizá se ha podido premiar el crecimiento, hecho que, junto a unos tipos de interés bajos, empujaron a empresas con mayor crecimiento de ingresos a valoraciones relativas récord. En el entorno actual, las empresas con crecimiento visible, márgenes altos y estables podrían ser más demandadas, hecho que debería conducir a valoraciones superiores a su media histórica. En un contexto de incertidumbre, estanflación y aumentos de primas de riesgo, creemos que habrá una búsqueda de calidad en la renta variable. Empresas con mayor visibilidad en sus resultados, sectores con crecimiento secular, compañías con barreras de entrada y poder de fijación de precios, que puedan mitigar los posibles aumentos de costes de producción, con mayores márgenes operativos, mayor integración vertical y menor dependencia de proveedores externos, elevada conversión a caja libre y fuerte posición financiera.

Por Renta 4 Gestora

Tel: 91 398 48 05 Email: clientes@renta4.es